Определение себестоимости перевозок пассажиров за рейс на маршруте

Для МАЗ-103: ![]() ;

;

Для МАЗ-107: ![]()

Кроме перечисленных затрат в себестоимость включаются также налоги и платежи, предусмотренные действующим законодательством.

В соответствии с формулами (4.15 – 4.16) выполнен расчет налогов и платежей, включаемых в себестоимость:

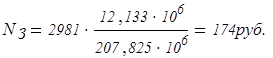

-налог на землю:

-экологический налог:

![]()

В соответствии с формулой (4.17) выполнен расчетсебестоимости (S) перевозок пассажиров за рейс на маршруте:

Для МАЗ-103:

![]() ;

;

Для МАЗ-107:

![]()

В соответствии с формулой (4.18) выполнен расчет плановой прибыли (П):

Для МАЗ-103: ![]() ;

;

Для МАЗ-107: ![]()

Налог в республиканский и местный целевые фонды- 3,0% от полной себестоимости, определяется по формуле 4.20 :

Для МАЗ-103: ![]() ;

;

Для МАЗ-107: ![]()

Стоимость перевозок (Д) определяется как сумма себестоимости, прибыли и налогов, сборов и отчислений, уплачиваемых из выручки, по формуле 4.19:

Для МАЗ-103: Д![]() ;

;

Для МАЗ-107: ![]()

Стоимость перевозки с учетом налога на добавленную стоимость по формуле 4.20:

Для МАЗ-103: Д![]() ;

;

Для МАЗ-107: ![]()

Тариф за один километр пробега автобуса по формуле 4.23:

Для МАЗ-103: Ткм![]() ;

;

Для МАЗ-107: Ткм![]()

Еще о транспорте:

Классификация ДТП

Непременным условием эффективного управления безопасностью дорожного движения является выявление закономерностей, определяющих влияние различных факторов на возникновение дорожно-транспортных происшествий, и тяжесть их последствий. Закономерности общие для групп ДТП, но случайные для отдельных ДТП ...

Определение параметров конца сжатия

Давление газов в цилиндре: где n1 – показатель политропы сжатия n1 = 1,37 [1, стр. 9]. Температура газов в цилиндре: Определение параметров конца сгорания Теоретически необходимое количество воздуха для сгорания топлива: где gc, gн, g0 – элементарный состав топлива в долях кг, соответственно углеро ...

Установление общих размеров грузового потока по направлениям проектируемой

железной дороги

Решение этой задачи удобно выполнить с помощью рабочей схемы грузовых потоков, которая приведена ниже. Составляем рабочую схему грузовых потоков в следующей последовательности: Устанавливается размер транзитных перевозок согласно п. 8 таблицы исходных данных; В соответствии с местоположением проект ...

Главное Меню

- Главная

- Транспорт и туризм

- История развития кораблестроения

- Транспортная травма

- История спортивного автомобилестроения

- Двигатель автомобиля

- Пассажирские перевозки

- Информация