Методика экономического обоснования предлагаемых вариантов совершенствования автобусной маршрутной сети

При расчете себестоимости перевозки пассажиров на маршруте исходными данными для расчета являются:

§ марка и модель подвижного состава;

§ пробег автомобиля с начала эксплуатации;

§ амортизируемая стоимость автобуса;

§ стоимость используемых автомобильного топлива и шин.

Расчет себестоимости осуществляется на две единицы измерения:

1. на 1 час использования;

2. на 1 км пробега автомобиля (автобуса).

При определении себестоимости на 1 час использования автобуса на маршруте расчет затрат производится по следующим статьям:

§ заработная плата водителей, руководителей, специалистов и служащих;

§ налоги и отчисления от средств на оплату труда;

§ амортизация основных средств;

§ общехозяйственные (накладные) расходы;

§ налоги и платежи, включаемые в себестоимость.

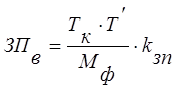

Заработная плата водителей определяется по формуле:

(4.1)

(4.1)

где Тк– тарифный коэффициент водителя автобуса в зависимости от габаритной длины автобуса. Принимается в соответствии с Инструкцией о порядке применения Единой тарифной сетки работников Республики Беларусь, утвержденной постановлением Министерства труда и социальной защиты Республики Беларусь от 20 сентября 2002 года № 123 (Национальный реестр правовых актов Республики Беларусь, 2002г., №140, 8/8828);

Т’ - тарифная ставка первого разряда, действующая в организации, руб.;

Kзп- коэффициент, учитывающий премии за производственные результаты работы и специальные виды премии, доплаты и надбавки к заработной плате водителя (за интенсивность труда, за работу в вечернее и ночное время, с особыми условиями труда, на изношенном подвижном составе, за руководство бригадой (звеном), за классность, за стаж работы и

др.), на оплату очередных отпусков, компенсация за неиспользованный отпуск и другие, относимые в установленном порядке на себестоимость перевозок.

Kзп определяется перевозчиком по фактическим данным за период, определяемый в соответствии с учетной политикой организации.

Мф - расчетная среднемесячная норма рабочего времени, установленная постановлением Министерства труда и социальной защиты Республики Беларусь на текущий календарный год для организаций с соответствующим режимом рабочего времени, час.

Заработная плата руководителей, специалистов и служащих определяется по формуле:

![]() (4.2)

(4.2)

где kс– коэффициент заработной платы руководителей, специалистов и служащих, приходящийся на 1 рубль заработной платы водителей. Определяется прямым счетом, если организация занимается только перевозкой, т.е. отношением заработной платы руководителей, специалистов и служащих к заработной плате водителей за период, предшествующий расчетному. При осуществлении организацией разных видов деятельности данный коэффициент определяется в соответствии с учетной политикой, принятой в организации или в следующем порядке:

ü определяется удельный вес выручки от перевозки в общей сумме выручки по организации за период, предшествующий расчетному;

ü определяется сумма заработной платы руководителей, специалистов и служащих, относящейся на перевозки, умножением удельного веса выручки от перевозки в общей сумме выручки по организации на сумму заработной платы руководителей, специалистов и служащих в целом по организации;

ü определяется коэффициент заработной платы руководителей, специалистов и служащих, приходящийся на 1 рубль заработной платы водителей, делением суммы заработной платы руководителей, специалистов и служащих, относящейся на перевозки, на суммузаработной платы водителей за тот же период.

Налоги и отчисления от средств на оплату труда производятся в размерах, установленных законодательством, и определяются по формуле:

![]() (4.3)

(4.3)

где Х – сумма нормативов налогов и отчислений от средств на оплату труда, %.

Сумма нормативов налогов и отчислений от средств на оплату труда составляет 39%, из них:

Еще о транспорте:

Законодательная сторона предпродажной подготовки

В соответствии с Постановлением Правительства № 55 "Об утверждении Правил продажи отдельных видов товаров": "VI. Особенности продажи автомобилей, мототехники, прицепов и номерных агрегатов 57. Автомобили, мотоциклы и другие виды мототехники, прицепы и номерные агрегаты к ним должны п ...

Планирование ТО и ремонтов машин, учёт работы машины

Планирование ТО и ремонтов машине, учёт работы машины включает в себя планирование и учёт перспективного и оперативного использования ДСМ: -учёт и анализ работы машины, числа и характера её отказов; -определение числа и трудоёмкости технических воздействий; -доведение до структурных подразделений п ...

Построение индикаторной диаграммы

Масштабы диаграммы: Масштаб хода поршня Мs = 1:1 (мм в мм) Масштаб давлений Мр = 0,04:1 (МПа в мм) Приведенные величины рабочего объема цилиндра и объема камеры сгорания соответственно: АВ = S / Ms; AB = 125 / 1 = 125 мм; Максимальная высота диаграммы (точки Z' и Z'') и положение точки Z'' по оси а ...

Главное Меню

- Главная

- Транспорт и туризм

- История развития кораблестроения

- Транспортная травма

- История спортивного автомобилестроения

- Двигатель автомобиля

- Пассажирские перевозки

- Информация