Анализ финансовых результатов

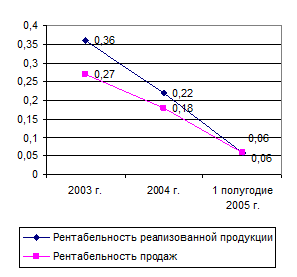

Снижение чистой прибыли предприятия отразилось практически на всех показателях интенсивности использования ресурсов (рисунок 2.4).

Снижение чистой прибыли предприятия отразилось практически на всех показателях интенсивности использования ресурсов (рисунок 2.4).

Рисунок 2.4 – Динамика показателей интенсивности использования ресурсов АЗС №443 по прибыли от реализации и чистой прибыли в 2003-2004 годах и первом полугодии 2005 года

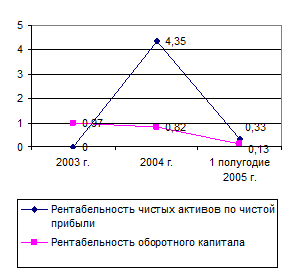

Рентабельность чистых активов по чистой прибыли АЗС №443 снизилась в связи с уменьшением чистой прибыли и ростом чистых активов предприятия. Рентабельность оборотного капитала снизилась с 0,97 (2003 г.) до 0,82 (2004 г.) рубля на 1 рубль оборотного капитала. Если в 2003 году на 1 рубль произведенных затрат приходилось 0,36 рубля чистой прибыли, то в 2004 году – 0,22 рубля чистой прибыли на 1 рубль произведенных затрат; в первом полугодии 2005 года этот показатель еще меньше – 0,06 рубля на 1 рубль произведенных затрат. Соответственно снизилась рентабельность продаж.

Эффективность внеоборотного капитала возросла в 5 раз. Если в 2003 году 1 рубль, вложенный во внеоборотные активы, приносил 0,42 рубля чистой прибыли, то в 2004 году – 0,87 рубля; в первом полугодии 2005 года – 2,04 рубля. Значительное возрастание показателя эффективности внеоборотного капитала свидетельствует о значительной степени износа основных средств предприятия.

В заключение второй главы работы сделаем следующие выводы.

Автозаправочная станция №443 занимает выгодное расположение на 435-ом километре государственной трассы Хабаровск-Владивосток, имеющей высокую пропускную способность автотранспорта. В результате увеличения автопарка, подъема производства, развития грузовых транспортных потоков, погрузочных терминалов растет потребление нефтепродуктов в данном регионе. Поэтому развитие деятельности АЗС №443 имеет хорошие перспективы в будущем.

АЗС №443 является структурным подразделением ООО «РН-Востокнефтепродукт». В собственности данной организации она находится с 2003 года. Соответственно, периодом для анализа финансовых результатов деятельности АЗС №443 выступил 2003-2004 год и первое полугодие 2005 года.

В 2003-2004 годах выручка предприятия возросла на 40%, при этом оборот в натуральных единицах измерения (тоннах) увеличился на 18%. Вся реализуемая продукция через АЗС №443 – нефтепродукты головной компании ОАО НК «Роснефть». Скорость розничного оборота АЗС №443 увеличилась более чем в два раза, соответственно сократилось время обращения запасов нефтепродуктов. При этом уровень издержек обращения предприятия за рассматриваемый период увеличился, соответственно снизилась издержкоотдача и рентабельность издержек обращения, а также снизилась величина прибыли, остающейся в распоряжении предприятия.

Анализ финансового состояния АЗС №443 дал следующие результаты. Платежеспособность рассматриваемого предприятия в 2003-2005 годах улучшилась. АЗС №443 имеет хорошие платежные возможности при условии погашения всей дебиторской задолженности и реализации имеющихся запасов. Это свидетельствует об увеличении уровня ликвидности активов предприятия.

В рассматриваемом периоде у предприятия появились собственные оборотные средства. Если в 2003 году АЗС-443 оборотные активы, а также часть внеоборотных активов были сформированы за счет заемных средств, то уже в 2004 году появились собственные оборотные средства; в первом полугодии 2005 года величина собственного капитала увеличилась, что свидетельствует о повышении финансовой устойчивости предприятия и росте его возможностей в проведении независимой финансовой политики.

Снижение чистой прибыли предприятия отразилось практически на всех показателях интенсивности использования ресурсов. Рентабельность чистых активов по чистой прибыли АЗС №443 снизилась в связи с уменьшением чистой прибыли и ростом чистых активов предприятия. Также снизились показатели рентабельности оборотного капитала, рентабельности продаж. Значительно возросла эффективность внеоборотного капитала, что обусловлено значительной степенью износа основных средств предприятия.

Еще о транспорте:

Охрана труда

В России существует государственная система стандартов безопасности труда, устанавливающая общие требования безопасности работ (ГОСТ 12.3.017 - 85), которые проводятся на автотранспортных предприятиях, станциях ТО и специализированных центрах при всех видах технического обслуживания и текущего ремо ...

Ремонт

После разборки механизма управления ТНВД все детали очищают от коррозии и смазки, промывают их в дизельном топливе и осматривают. Разбирают механизм отключения. Замеряют пружинный размер сухарей, который должен быть не менее 11,8 мм и диаметр осей который должен быть не менее 7,8 мм. Устраняют обна ...

Определение объема работы отделения

Виды ремонта, межремонтные сроки пассажирских вагонов определяются по действующим приказам ОАО «РЖД». Годовую программу текущего отцепочного ремонта и единых технических ревизий (ТО-3) пассажирских вагонов определяют по проценту от инвентарного парка вагонов по нормам, приведенным в Нормах технолог ...

Главное Меню

- Главная

- Транспорт и туризм

- История развития кораблестроения

- Транспортная травма

- История спортивного автомобилестроения

- Двигатель автомобиля

- Пассажирские перевозки

- Информация