Анализ финансовых результатов

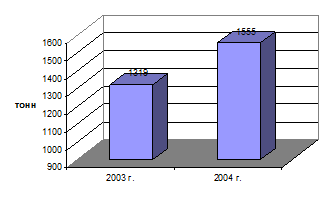

Объем поставленных нефтепродуктов в деятельности АЗС-443 в 2004 году увеличился на 236 тонн или на 18% по сравнению с 2003 годом (рисунок 2.1).

Рисунок 2.1 – Динамика объема поставленных нефтепродуктов АЗС №443 в 2003-2004 годах

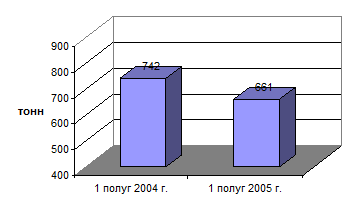

Однако в первом полугодии 2005 года было поставлено нефтепродуктов на 11% меньше по сравнению с аналогичным периодом предыдущего года (рисунок 2.2).

Рисунок 2.2 – Динамика объема поставленных нефтепродуктов АЗС №443 в 1 полугодии 2004 и 2005 года

Собственных нефтепродуктов АЗС-443 не имеет, вся реализуемая продукция – нефтепродукты ОАО НК «Роснефть».

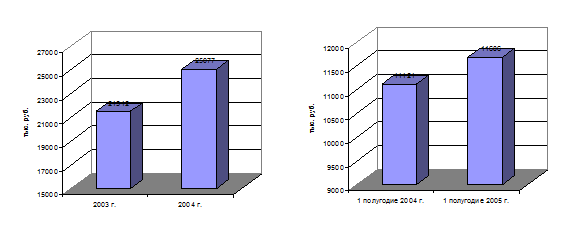

Выручка предприятия в 2004 году по сравнению с 2003 годом увеличилась на 3565 тыс. руб., темп роста составил 117%. В первом полугодии 2005 года по сравнению с первым полугодием 2004 года выручка возросла на 5% (рисунок 2.3).

Выручка предприятия в 2004 году по сравнению с 2003 годом увеличилась на 3565 тыс. руб., темп роста составил 117%. В первом полугодии 2005 года по сравнению с первым полугодием 2004 года выручка возросла на 5% (рисунок 2.3).

Рисунок 2.3 – Динамика выручки от реализации продукции, работ, услуг АЗС №443 в 2003-2004 годах, 1 полугодии 2004-2005 годов

Если в 2003 году в общей выручке предприятия выручка от реализации нефтепродуктов (нефтепродуктов ОАО НК «Роснефть») составила 83% и 17% - выручка от прочей деятельности, то в 2004 году и первом полугодии 2005 года общая выручка предприятия – это выручка от реализации нефтепродуктов НК «Роснефть» (100%).

В 2003-2004 годах выручка предприятия от реализации нефтепродуктов увеличилась на 40%, при этом объем продаж в натуральных единицах измерения увеличился всего на 18%. Это свидетельствует о росте цен на нефтепродукты. Действительно, в 2003 году цена составляла 10,761 тыс. руб. за одну тонну, в 2004 году – 11,740 тыс. руб. за одну тонну. В первом полугодии 2005 года цена составила уже 13,116 тыс. руб. за одну тонну. Таким образом, темп роста цен на нефтепродукты увеличился. Если в 2004 году по сравнению с 2003 годом цены выросли на 9%, то в первом полугодии 2005 года по сравнению с первым полугодием 2004 года они увеличились на 20%.

Проанализируем показатель скорости розничного товарооборота для рассматриваемого предприятия (таблица 2.3). От скорости товарооборота непосредственно зависят финансовые результаты торгового предприятия, его финансовая устойчивость /4, с.310/. Скорость товарооборота определяется путем сопоставления объема оборота и средних товарных запасов.

Таблица 2.3 – Анализ скорости розничного оборота АЗС №443 в 2003-2004 годах

|

Показатель |

2003 г. |

2004 г. |

Отклонение 2004г. от 2003г. |

|

1. Выручка от реализации продукции, работ, услуг без налогов, руб. |

14 194 000 |

18 255 000 |

+ 4 061 000 |

|

2. Средний запас нефтепродуктов, руб. |

6 164 590 |

3 389 690 |

-2 774 900 |

|

3. Товарооборачиваемость (скорость товарооборота) (п.1/п.2) |

2,30 |

5,39 |

+ 3,08 |

|

4. Число дней в отчетном периоде |

365 |

365 |

- |

|

5. Время обращения запаса нефтепродуктов (п.2×п.4/ п.1) |

159 |

68 |

-91 |

В 2003-2004 годах скорость розничного оборота АЗС №443 увеличилась в 2,3 раза, соответственно, время обращения запасов нефтепродуктов сократилась на 91 день: с 159 дней в 2003 году до 68 дней в 2004 году. Ускорение оборота, которое обеспечивается улучшением всей торговой деятельности предприятия, ведет, в свою очередь, к сокращению величины оборотных активов, находящихся в товарных запасах, к снижению издержек обращения, повышению рентабельности и укреплению финансового состояния.

Еще о транспорте:

Расчет промежуточной передачи

Предварительно выберем материал: - колеса 48 – 53 HRC ( среднее 51 HRC) - шестерни 50 – 56 HRC ( среднее 53 HRC) Межосевое расстояние Предварительное значение: где: К=6 (для твердости больше 45 HRC) U=3,15 - передаточное отношение Т =227,5 Нм - вращающий момент на шестерне мм Окружная скорость: м/с ...

План-график ТО и ремонтов машин на сентябрь 2012 года

Этим план-графиком устанавливается дата постановки машин на ТО или ремонт и продолжительность их простоя в днях. Порядковый рабочий день месяца, в который должно начинаться проведение ТО или ремонта машины определяется по формуле Дтор = , Где Кдр - число рабочих дней в планируемом месяце (определяе ...

Распределение работ при технической эксплуатации устройств железнодорожной

автоматики и телемеханики

Кроме регламентных работников ЛПУ выполняют также работы: по повышению надежности устройств и безопасности движения поездов (по отдельному плану); по надзору за работой сотрудников других хозяйств, которые могут оказать негативное влияние на действие системы ЖАТ; по снабжению участка необходимыми м ...

Главное Меню

- Главная

- Транспорт и туризм

- История развития кораблестроения

- Транспортная травма

- История спортивного автомобилестроения

- Двигатель автомобиля

- Пассажирские перевозки

- Информация