Материально-техническое обеспечение

,(3.5)

,(3.5)

где ![]() - валовая прибыль (прибыль до налогообложения) млн. р.;

- валовая прибыль (прибыль до налогообложения) млн. р.;

![]() - затраты на производство и реализацию (себестоимость), млн. р.

- затраты на производство и реализацию (себестоимость), млн. р.

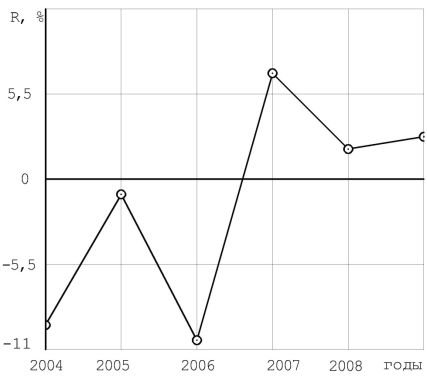

Динамика рентабельности предприятия, рассчитанная по валовой прибыли (таблица 3.6) представлена на рисунке 3.12.

Данные таблицы 3.8 демонстрируют, что в период с 2005 г. по 2006 г. предприятие имело отрицательный уровень рентабельности. Начиная с 2007 г. по 2010 г. ситуация изменилась и уровень рентабельности рассчитанная по валовой прибыли был положительным. Положительный уровень рентабельности был достигнут за счет того что доходы предприятия превысили его расходы. В 2010 г. рентабельность производства составила 2,65%. Это значит, что предприятие с каждого затраченного рубля имело 2,3 копейки прибыли, однако рентабельность, рассчитанная по чистой прибыли в 2010 г. была отрицательной т.к. деятельность предприятия в целом была убыточной.

Рисунок 3.12 – Динамика рентабельности

Основными источниками резервов увеличения суммы прибыли, и роста рентабельности являются: увеличение объемов перевозок; снижение себестоимости; повышение тарифов на перевозки.

Финансовое состояние предприятия и его устойчивость в значительной степени зависят от того, каким имуществом располагает предприятие, в какие активы вложен капитал, и какой доход они приносят.

Анализ источников формирования и размещения капитала имеет большое значение для предприятия.

Из таблицы 3.7 видно, что наибольший удельный вес в структуре пассива предприятия на конец 2008 г. занимали краткосрочные обязательства. Собственный капитал предприятия в 2008 г. имел отрицательное значение, из-за больших сумм непокрытого убытка. Данное обстоятельство свидетельствует о значительной зависимости предприятия от внешних инвесторов и кредиторов.

Таблица 3.7 – Структура пассива

|

Пассив |

2008 г. |

2009 г. |

Абсолютное изменение, млн. р. |

|

Капитал и резервы |

-37,919 |

252,454 |

290,373 |

|

Долгосрочные обязательства |

24,435 |

13,25 |

-11,185 |

|

Краткосрочные обязательства |

64,389 |

51,283 |

-13,097 |

|

Баланс |

50,905 |

316,987 |

266,091 |

В 2009 г. в структуре пассива наибольший удельный вес занимал капитал и резервы, а доля обязательств перед кредиторами сократилась, что следует оценить положительно.

В структуре заемного капитала большую долю занимают краткосрочные обязательства. По этой причине финансовое положение может стать неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа: контроль за своевременным их возвратом и привлечение в оборот на непродолжительное время других капиталов. Заемный капитал предприятия формируется в основном за счет кредиторской задолженности. Доля долгосрочных обязательств в структуре заемного капитала в 2009 г. по сравнению с 2008 г. сократилась с 27,5% до 15%, что следует оценить отрицательно (таблица3.8).

Еще о транспорте:

Материально-техническое обеспечение

Материально-техническое снабжение АТП представляет собой процесс обеспечения подвижного состава эксплуатационными материалами (топливом, маслом, резиной), запасными частями, агрегатами и другими материалами, необходимыми для его бесперебойной работы. Основными задачами организации материально-техни ...

Выбор и обоснование принятого метода и восстановление деталей и узлов

сборочной единицы

рама пассажирская тележка ремонт 4.1. Перед ремонтом все балки рам, их сварные соединения очищают от загрязнений, разрушившегося лакокрасочного покрытия, ржавчины и подвергают контролю их техническое состояние. Степень поражения коррозией определяют измерением толщины металла балок рам толщиномером ...

Расчет крепления каната

Предусматриваем крепление каната к барабану двумя прижимными планками. Натяжение закрепленного каната: ; (26) где f - коэффициент трения каната о барабан, f = 0,16; α - угол обхвата барабана, α = 3π; e - основание натурального логарифма, e = 2,71; F - максимальное усилие натяжения ка ...

Главное Меню

- Главная

- Транспорт и туризм

- История развития кораблестроения

- Транспортная травма

- История спортивного автомобилестроения

- Двигатель автомобиля

- Пассажирские перевозки

- Информация